どうも、ネフローゼ歴26年の美堂(@midou_kyouji)です。

毎日、会社に行って報われない仕事に向き合う毎日。。。

理不尽でムチャなことばかりを言ってくる上司の機嫌に振り回される毎日。。。

隙あれば足を引っ張りあう同僚。。。

言葉も常識も通じない、やる気のかけらも感じられない部下。。。

こんな心も身体も疲れ切ってしまう日々から解放されるまで、あと何年耐えればいいのだろう?

65歳で定年というゴールの少し手前にアーリーリタイアというゴールで苦しい毎日から抜け出してみませんか?

ただ苦しみを耐える日々ではなく、自らの努力でゴールを前倒しにしてあなた自身の人生を楽しんでみたくありませんか?

本記事は、アーリーリタイヤを55歳で実現する為の資金をご紹介します。

- アーリーリタイアを55歳を目途に目指してる人

- アーリーリタイヤを55歳に必要な資金を知りたい人

スポンサーリンク

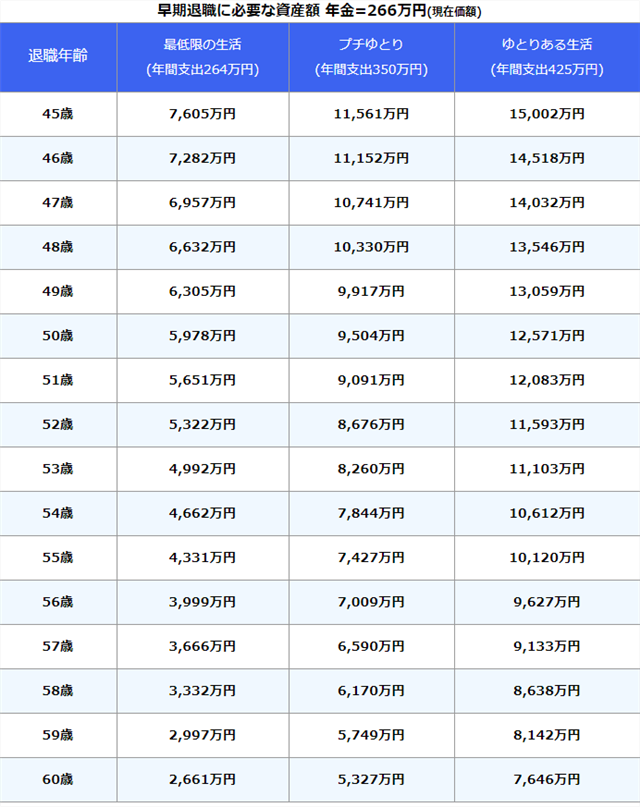

アーリーリタイアを55歳で実現するのに必要な資金は4,300万円です。

結論から言いますと、アーリーリタイアを55歳で実現するのに必要な資金は4,300万円です。

【アーリーリタイアを55歳で実現する前提条件】

- 夫婦合わせて65歳から266万円の年金のみで生活する場合

- 90歳まで生きる場合

- 退職後は年金以外の収入がない場合

- 教育費・住宅費は入れてません。

→ 子供が独立してる。住宅も購入済み(ローン残高無)が条件にしてます。

上記の条件で計算すると以下のようになります。

【厚生年金(夫婦の基礎年金含む) 現在価額で年額266万円の場合】

上記の表だと、45歳時点でアーリーリタイアするのに必要な資金は、1億円以上必要になることになります。

こんなお金持ちの方は稀ですね。

スポンサーリンク

厚生年金はどんどん減額されるという将来

アーリーリタイアをする場合、厚生年金は減額されます。

※国民年金は60歳になるまで保険料を支払うことが前提になってる制度です。

厚生年金の減額は、下記の式で計算されます。

【年金の減額の計算方法】

(60歳ー退職年齢)×12ヶ月×平均標準報酬額×5.481/1,000

最初の表で、年金額を266万円としたのは、平均標準報酬額が月額42.8万円(賞与込み)という前提です。

この値を使って、年金が減額されることを考慮した場合は以下のようになります。

支出額は変わりません。

【厚生年金の受取額減少に伴う、必要な資金の増加額】

- 45歳 → 721万円増

- 50歳 → 513万円増

- 55歳 → 274万円増

アーリーリタイアが早ければ早いほど、将来貰える年金の金額も減るので、事前に用意しておく資金が増えます。

スポンサーリンク

アーリーリタイアを55歳で実現するということ

今までは、日本でアーリーリタイアという概念はマイナスのイメージが強いです。

【日本のアーリーリタイアする人のパターン】

- 会社でリストラ対象になって、定年まで居られなくなった

- 親の介護で仕事との両立が困難になった

- 病気などで、仕事を遂行するのが難しく、会社に理解されず、追い出される

世代ごとの特徴でもありますが、親が「定年まで勤めあげることが正義」という考え方を持ってる世代だと、その親に育てられた子供も同じ考えになることが多いです。

また、多くの人は「健康」な身体を持っているので、普段から「命の危険性」や自分の身体が動かせなくなることを意識することが少ないのも理由の1つかもしれませんね。

私のように幼少期にネフローゼ症候群という名の難病を発症して、リアルに何度か死にかけてる人からしたら、常に「明日、身体がどうなるか分からない」ことを想定しなくていいだけ羨ましいなと感じます。

スポンサーリンク

アーリーリタイアを55歳で実行するなら考えておくべき現実

55歳でアーリーリタイアをするなら、転職・再就職の道は限りなくゼロに近いという現実を覚悟しておくべきです。

【日本における55歳会社員の現実】

- 採用する会社は稀である。(バイトの場合は別)

- 今までのキャリアは世間では評価されない

世間一般でいうと、定年まであと5年、嘱託も含めれば10年と、既に会社員としてカウントダウンが始まってる世代です。

世の中の多くの会社は、そんな人間を雇用するメリットは少ないです。

私が以前、就職活動をしてハローワークの求人票を眺めてたら、応募条件の欄に「45歳までの人」と年齢制限が書いてありました。

日本の場合はどの世代に対しても「年齢」という壁がつきまとう古い風習の国柄なので、仕方ないのかもしれませんね。

(先進国の多くでは、年齢や性別などを理由に足切りする考えは2つ世代が違うぐらい古い考えとされてます。)

また、よく聞くのが「前職では〇〇の知識と技術を生かして、こんな仕事をしてきました!」というアピールをする人がいますが、ハッキリ言って、そんなのは世間では全く評価対象になりません。

積み上げてきた実績が評価されるのは、所属してる会社の中だけの話です。

別の会社にとって、あなたの過去の実績は参考にはしますが、それが決め手で採用するのは稀です。そんなことよりも、どれだけあなたの年収を安く買い叩かれても文句を言わないかどうかが決め手になります。

アーリーリタイアを55歳で実行に移す場合は、上記の現実をしっかりと把握した上で覚悟を持って行う必要があります。

※アーリーリタイアをするのにはどの世代でも相当の覚悟が必要です。

スポンサーリンク

アーリーリタイアを55歳で実現する際の主な費用

アーリーリタイアを55歳で実現する際の主な費用を紹介します。

【アーリーリタイアを実行したら発生する費用(月額)】

- 国民健康保険と年金の支払:毎月5~7万円

- 住居費:毎月7~12万円

- 子供の養育費:毎月4~6万円

- 親の介護費用:毎月5~20万円

- 自分たちの生活費:月5~6万円

毎月、26~51万円が費用発生する

スポンサーリンク

国民健康保険と年金の支払いで毎月5~7万円必要

会社に属さないことになると、一般的に国民健康保険に加入することになります。

それに伴って、多額の国民健康保険料の負担が強いられます。

保険料は自治体ごとに異なりますが、共通してるのは、前年度の年収をもとに計算された金額を支払わなくてはならないことです。

会社を退職した翌年の負担が一番多くなります。

個人の年収額によって差がありますが、平均的に毎月5~7万円の費用が発生します。

住居費も毎月7~12万円必要

住宅費も平均して毎月7~12万円発生することになります。

こちらも個人の事情によって、賃貸なのか、持ち家なのか、ローンを返済中なのか完済済みなのか、条件が少し変わります。

社宅住まいは要注意!

会社によっては、社宅にお住まいの場合もありますよね。

会社を退職するのですから、社宅を出ていかなくてはなりません。

その際の引越費用などはもちろん自分で負担することになります。

社宅を引き払って、実家に帰る場合には、その交通費なども含めて自腹負担になります。

会社によっては、引き続き、社宅に住み続けることができる場合もありますが、その際は、賃貸契約に切り替わるので、毎月費用が発生します。

スポンサーリンク

子供の養育費・親の介護費毎月4~6万円必要

子どもの教育費は50代がピークと言われてます。

最近では、晩婚化や高齢出産などが珍しくないので、50代でも絶賛子育て中という事態も珍しくありませんね。

子どもが結婚・出産というタイミングになってる場合もあります、それに伴う資金も必要になってきますね。

それに55歳だと、孫が生まれる場合もあります。その際の支出も発生することもあります。

親の介護費用も発生する

あなたが55歳の場合は、ご両親が存命のことも考えられます。

高齢になった親の介護費用や生活費のことも考慮しなくてはなりません。

特に、ご両親の介護は金銭的だけでなく、肉体的・精神的な負担も大きいですので、自宅介護だけでなく、老人ホームに入居するのかも選択する必要が迫られます。

老人ホームと一言で言っても、お住まいの地域の国や市区町村が運営してる施設は、入居の許可申請が下りるのが困難ですし、許可が下りても入居できるまでに順番待ちになります。

有料の高級老人ホームの場合だと、費用もかなり高くなりますので、場合によっては月に10~20万円の費用が発生する場合もあります。

※老人ホームの入居費だけでなく、ご両親の食費をはじめとした生活費もあなたが負担することもあります。

また、あなた自身が将来、老人ホームなどに入居しようと予定してるなら、その為の準備資金も別途用意しなくてはなりません。

スポンサーリンク

自分たちの生活費は月5~6万必要

上記以外にもあなたとパートナーの生活費が必要です。

かなり徹底した節約生活をするにしても月に5~6万は必要になります。

一般的な快適な生活を送るとしたら、月に9~15万ぐらいは必要になるかと思います。

スポンサーリンク

クレジットカードや銀行口座、証券口座は作れるだけ作っておこう

意外と知られてないかもしれませんが、会社員でなくなったら困ることがあります。

【会社員でなくなると困ること】

- クレジットカードが作れない

- キャッシングができない

- 銀行・証券口座が新しく作れない

- ローンを組めない

私は新卒採用で会社員になったわけでもなく、転職もこれまで何度か繰り返してますし、何より金融機関で働いてるので、少しだけ詳しいのですが、

会社員でない人は信用できない人

と、世間で認識されます。

私が金融機関で新規顧客の開設を審査するお仕事も少しだけ関わった時期があるのですが、その際に以下のような基準があります。

【金融機関で新規口座開設の際の審査基準(一部のみ)】

- 金融資産が1億円以上 → S、SS、SSS ランク

- 金融資産が5,000万円以上 → A、AA、AAA ランク

- 金融資産が1,000万円以上 → B、BB、BBB ランク

- 金融資産が1,000万円以下 → C、CC、CCC ランク

- その他 → Eランク

新規顧客の金融資産の保有状況によって、審査が通す優先順位などのランク分けされます。

Sランクの人ほど、「信用力」が高いと認識され、審査が通りやすくなります。

※口座開設する際には、金融資産のみだけでなく色々な方法で審査するので、単純にお金持ちだから必ず審査が通るわけではありません。

注目するべきは、「その他」です。

こちらは、職業欄に「無職・フリーター・アルバイト」という欄にチェックをつけた人は問答無用でここに回されます。

たとえその人の個人資産が1億あろうと、最初の審査段階では「その他」です。

つまり、「会社員」という肩書がなくなるだけで、世間では「信用」されない人と認識される仕組みになってます。

【与信を担保されるには】

金融機関などが個人や企業を信用することを「与信」と呼びます。

銀行やクレジット会社などで、会社に信用されることを「与信を担保される」と言います。

一般的に、「与信」条件として、会社員が信用される理由は「継続的な収入を得る方法を確立してる」事実に対してある程度の「信用」が約束されてます。

※「会社員」であることの信用の源泉は、あなたのお勤めの「会社」を対象に審査されてるので、過去にその会社で金融不祥事などがあったら、審査が厳しくなる可能性もあります。

なので、大切なことですが、アーリーリタイヤをする前に、出来るだけ多くのクレジットカードと銀行口座、証券口座を開設しておきましょう。

ちなみに、普通にクレジットカードや口座開設するだけだともったいないですよ。

ポイントサイトを経由すると、ボーナスで5,000円~10,000円がキャッシュバックされる方法もありますので、詳しく確認したい人は下記の記事を読んでみてくださいね。

アーリーリタイヤを少しでも早く実現するためには、ネットビジネスや投資などで定期的な収入を確立する必要があります。

その為にも、クレジットカードや銀行口座、証券口座は必須になりますので、早い内に準備しておくことがおすすめです。

スポンサーリンク

アーリーリタイアを55歳で実現するためのまとめ

今回はアーリーリタイアを55歳で実現する際の費用や年金についてご紹介しました。

かなり厳しい現実なんだとショックを受けられたかもしれませんね。

けれど、将来起こりうる現実に今の時点で気づけたあなたはまだ幸運ですよ。

アーリーリタイアは早くから目指してちゃんと準備をしていけば充分に実現可能な生き方です。

今からライフプランをしっかりと考えていきましょうね。

アーリーリタイヤをしてあなた自身の貴重な人生の時間を取り戻しましょう!

Comments